从披露到鉴证:可持续发展领域再迎重磅监管意见征询

发布日期:2026-02-04 21:48:36 点击次数:174

要点速递

2025年12月29日,香港会计及财务汇报局(AFRC,下文简称“会财局”)发布《就香港特别行政区强制性可持续信息鉴证监管的咨询意见文件》1,并展开公开意见征询,该意见征询将于2026年3月30日截止。

此前,在香港特别行政区政府发布的《实施强制可持续信息披露的路线图》中曾明确指出会财局将在2025年年内完成就香港上市企业可持续信息鉴证工作的研究和意见征询工作。截至本次征求意见发布,会财局不仅针对其他五大主流经济体2的可持续信息鉴证要求进行研究,对本地上市企业进行调研(相关信息见下文),还与包括企业、本地公众利益实体审计师、本地非注册会计师事务所、投资机构等在内的27家关键利益相关方进行深度沟通和互动。本次会财局发布的征求意见文件3中主要涵盖五大提议:

市场观察

独立的可持续信息鉴证能够增强投资者和其他利益相关者对可持续信息披露工作的信任和信心。根据IFAC发布的《市场现状:可持续信息披露和鉴证(2019-2023)》报告中,全球不同主流经济体中的企业可持续信息披露和鉴证情况存在差异(图2)。

图2 全球不同主流经济体中的企业可持续信息鉴证情况7

在会财局2025年1月发布的《基线研究——香港可持续信息披露及鉴证的市场现状》中8,会财局对恒生成分股的82家企业在2023年和2024年两年的可持续信息鉴证情况进行了分析,结果显示就可持续信息获得独立鉴证的比例上升14%(51%上涨至65%)。其中,进行鉴证的可持续信息主要为部分环境、社会和治理维度的关键指标,如下表:

此外,会财局还专门对香港上市公司是否有意愿进行可持续信息鉴证进行了调研。结果显示,39%(263家)的上市公司已至少就一个ESG维度中的具体指标进行了鉴证,13%(86家)的上市公司正在计划进行鉴证,然而48%(333家)的公司尚未有具体计划来就可持续信息披露进行鉴证,反馈的挑战主要集中在:

尚未明确看到进行可持续信息鉴证工作的财务回报或收益(77%)

尚未识别强制的监管要求或趋势(66%)

缺少明确的可持续信息鉴证准则(32%)

缺少专业的可持续鉴证服务机构(13%)

随着本次会财局发布《强制性可持续信息鉴证以巩固香港作为领先绿色金融枢纽的地位》,一定程度上可以缓解上述实操挑战。而此前,中国注册会计书协会在借鉴IAASB发布的ISSA 5000基础上,坚持立足国情并借鉴国际经验,也发布了《可持续信息鉴证业务准则第X号基本准则(征求意见稿)》。

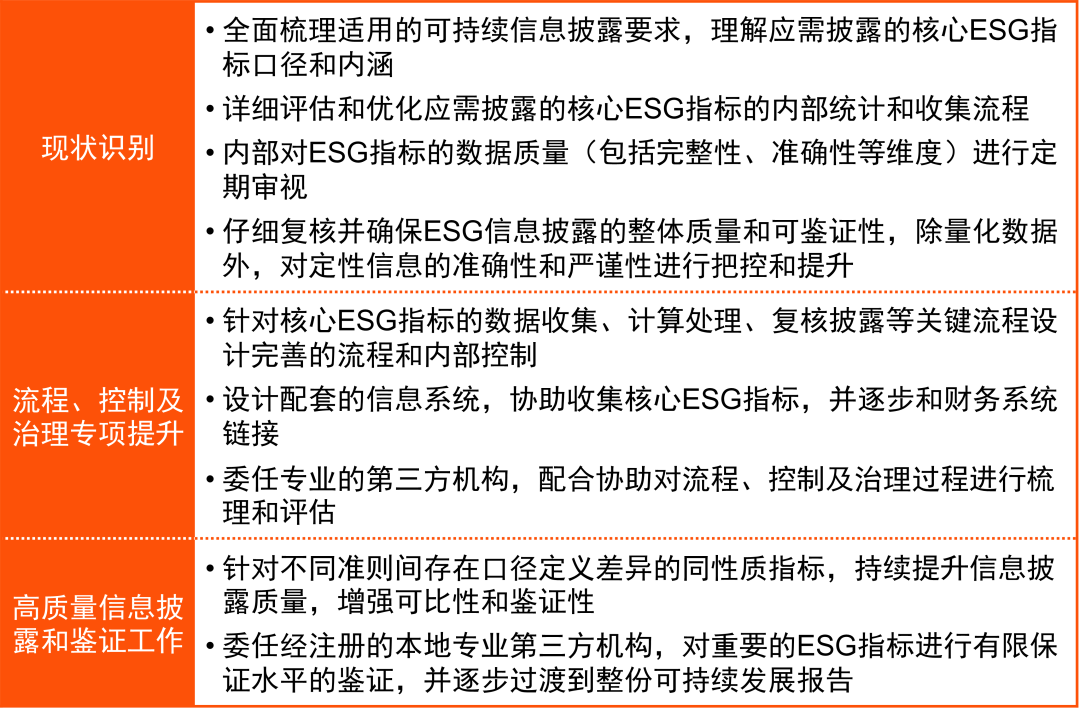

核心建议

除本次发布的监管意见征询文件之外,包括ISSB准则、欧盟可持续信息披露准则在内的国际准则均考虑可持续信息的可鉴证性,在中国财政部发布的《企业可持续披露准则 — 基本准则(试行)》和《企业可持续披露准则第1号——气候(试行)》中均明确鼓励企业进行独立的第三方鉴证。不难预见,未来可持续信息鉴证工作将是大势所趋。因此,我们建议企业可从以下三方面展开准备工作:

- 上一篇:刘国梁当选,得票第一

- 下一篇:4月16日龙虎榜复盘:中钨高新净买额居首